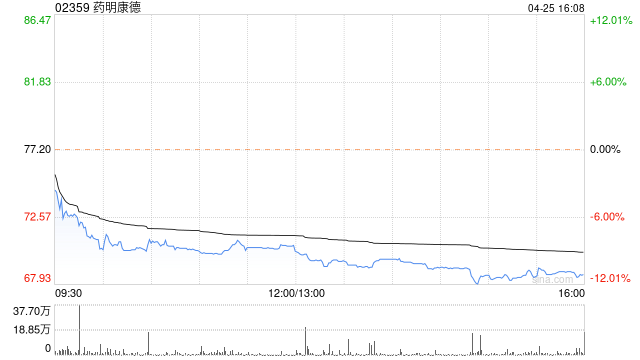

野村发布研究报告称,维持药明康德(02359)“买入”评级,但将今明年收入及净利润预测下调0.6%/0.4%,以反映今年首季业绩中检测、生物及ATU业务增长放缓的情况,目标价由126.17港元下调至113.83港元,在长期增长前景下调影响下,对应终值增长率预测从5%下调至4.5%。

野村发布研究报告称,维持药明康德(02359)“买入”评级,但将今明年收入及净利润预测下调0.6%/0.4%,以反映今年首季业绩中检测、生物及ATU业务增长放缓的情况,目标价由126.17港元下调至113.83港元,在长期增长前景下调影响下,对应终值增长率预测从5%下调至4.5%。

0 留言