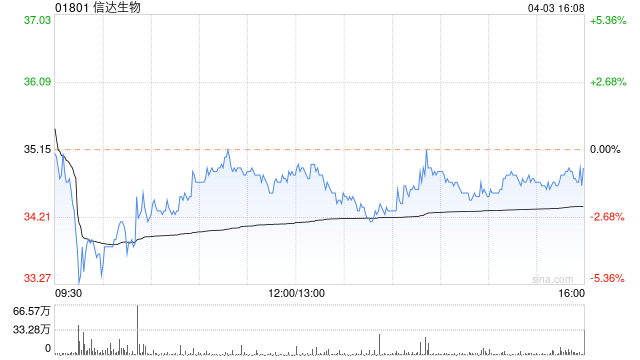

大和发布研究报告称,将信达生物(01801)目标价降至50港元,评级“买入”。公司去年业绩符合预期,该行将今明两年收入预测下调7%至8%,以反映降低对达伯舒Tyvyt收入估计,目前预计今年收入为25亿人民币(下同),明年为28亿。同时将今明两年的销售与一般行政费用预测降低7%至8%。因此该行将今明两年净亏损预测由11亿元和1.75亿元修订为16亿元和7.68亿元。

大和发布研究报告称,将信达生物(01801)目标价降至50港元,评级“买入”。公司去年业绩符合预期,该行将今明两年收入预测下调7%至8%,以反映降低对达伯舒Tyvyt收入估计,目前预计今年收入为25亿人民币(下同),明年为28亿。同时将今明两年的销售与一般行政费用预测降低7%至8%。因此该行将今明两年净亏损预测由11亿元和1.75亿元修订为16亿元和7.68亿元。

0 留言