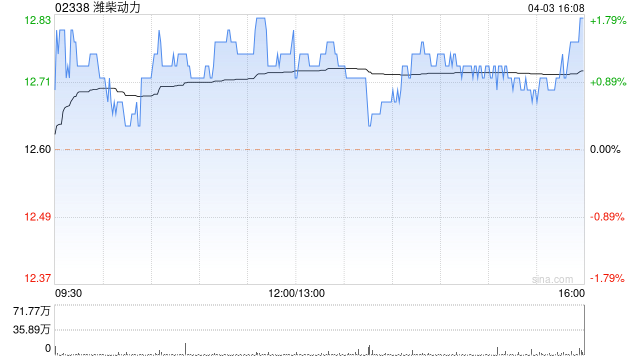

花旗:维持潍柴动力中性评级 目标价升至13.2港元 频道:资讯 日期:2023-04-03 17:55:06 浏览:124 花旗发布研究报告称,维持潍柴动力(02338)“中性”评级,业绩符合预期,在更新模型以反映2022财年业绩和略微看升的中期估计后,将2023-25年净利润预测提升6%至24%,基于分部估值法,目标价由11.1港元相应调升到13.2港元。 上一篇:瑞银盘前跌约2% 收购瑞信后计划裁员20%-30% 下一篇:九州通(600998.SH):定向资产支持票据注册获交易商协会核准 相关文章 美股财报季观察:AI最热门,“逆风”或退散,元宇宙卷土重来 合肥发文“探索商品房按套内面积计价”,公摊面积为何难取消? 315亿规模基金助力,国资央企加大战略性新兴产业布局 多视角观察政治局会议周的债市表现 A股有望进入PPI拐点的“补库预期”交易?以史为鉴这三大行业取得超额收益最多,核心受益标的梳理 突发!AI大牛股汇金股份,被立案! 俄国防部:俄军28日打击乌武装部队在第聂伯罗彼得罗夫斯克一指挥所 深交所发函!古鳌科技疑似“忽悠式”签约,年内股价最高暴涨111%! 0 留言 评论 ◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。 昵称* 邮箱* 网址 内容* 取消回复

0 留言