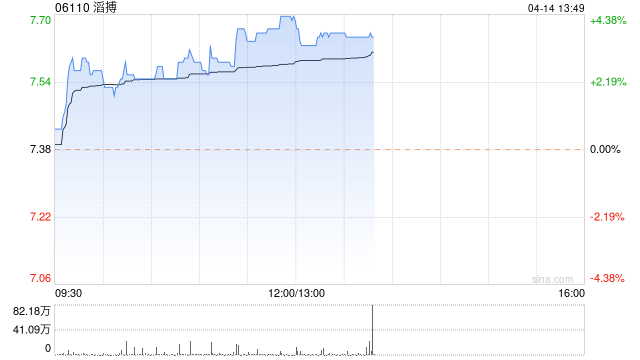

美银证券发布研究报告称,重申滔搏(06110)“买入”评级,认为其将受惠于Nike于内地市场销售见底反弹,加上品牌支持下具份额增长潜力,及考虑到发展非核心品牌Skechers、和与内地品牌合作李宁(02331)带来的增长。另将2023财年每股盈利预测下调16%,以反映疫情影响,但大致维持2024-25财年预测,目标价由7.2港元上调16%至8.3港元。

美银证券发布研究报告称,重申滔搏(06110)“买入”评级,认为其将受惠于Nike于内地市场销售见底反弹,加上品牌支持下具份额增长潜力,及考虑到发展非核心品牌Skechers、和与内地品牌合作李宁(02331)带来的增长。另将2023财年每股盈利预测下调16%,以反映疫情影响,但大致维持2024-25财年预测,目标价由7.2港元上调16%至8.3港元。

0 留言