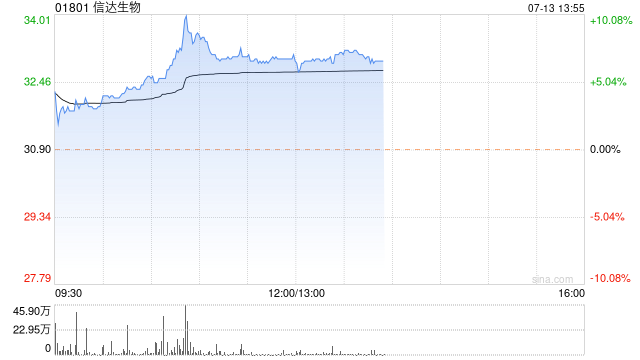

美银证券发布研究报告称,重申信达生物(01801)“买入”评级,但考虑到GLP-1肥胖市场的竞争日益激烈,相此相应下调IBI362收入预测,目标价由54港元下调至47.4港元。公司旗下信迪利单抗(sintilimab)、阿达木单抗(adalimumab)、贝伐单抗(bevacizumab)等核心产品5月份销售额分别达到1.23亿、410万及8960万元人民币,其他主要产品销售额大部分也取得同比增长。

美银证券发布研究报告称,重申信达生物(01801)“买入”评级,但考虑到GLP-1肥胖市场的竞争日益激烈,相此相应下调IBI362收入预测,目标价由54港元下调至47.4港元。公司旗下信迪利单抗(sintilimab)、阿达木单抗(adalimumab)、贝伐单抗(bevacizumab)等核心产品5月份销售额分别达到1.23亿、410万及8960万元人民币,其他主要产品销售额大部分也取得同比增长。

0 留言