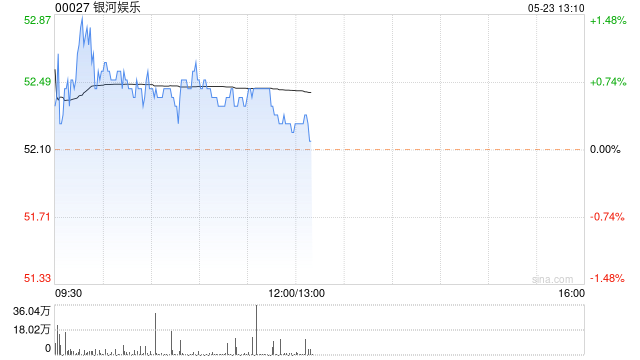

美银证券发布研究报告称,维持银河娱乐(00027)“买入”评级,将今年EBITDA预测微调1.5%,目标价67港元。公司首季调整后EBITDA达19.1亿元,胜于该行及市场预期,主要是中场收入及利润率较预期好;中场博彩总收入同比升86%至49亿元,回到2019年首季水平的67%水平,贵宾厅博彩总收入同比升40%至7.94亿元,回到2019年首季水平的11%,而其市场份额则同比持平至18%。

美银证券发布研究报告称,维持银河娱乐(00027)“买入”评级,将今年EBITDA预测微调1.5%,目标价67港元。公司首季调整后EBITDA达19.1亿元,胜于该行及市场预期,主要是中场收入及利润率较预期好;中场博彩总收入同比升86%至49亿元,回到2019年首季水平的67%水平,贵宾厅博彩总收入同比升40%至7.94亿元,回到2019年首季水平的11%,而其市场份额则同比持平至18%。

0 留言