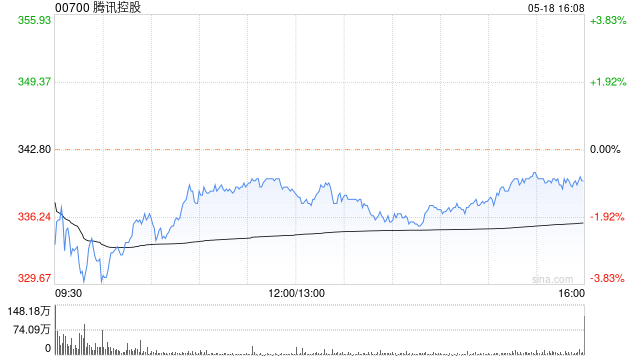

美银证券发布研究报告称,重申腾讯(00700)“买入”评级,其管理层对今年税率指引为18%至20%,将其税率预测由13%上调至19%,因此下调今年净利预测6%至1330亿元人民币,目标价由496港元下调至473港元。但该行指出,在游戏和金融科技及企业服务更好的增长下,微升腾讯今年收入预测至6380亿元人民币,即同比增长15%。

美银证券发布研究报告称,重申腾讯(00700)“买入”评级,其管理层对今年税率指引为18%至20%,将其税率预测由13%上调至19%,因此下调今年净利预测6%至1330亿元人民币,目标价由496港元下调至473港元。但该行指出,在游戏和金融科技及企业服务更好的增长下,微升腾讯今年收入预测至6380亿元人民币,即同比增长15%。

0 留言