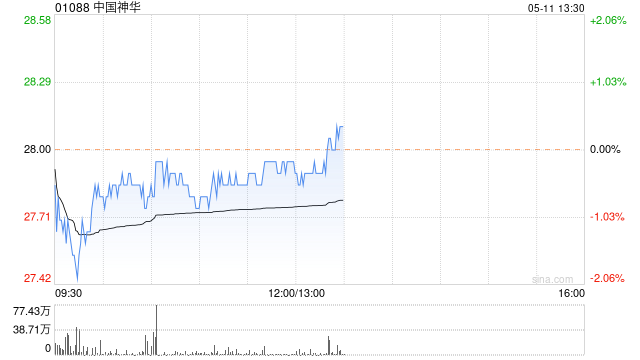

大和发布研究报告称,市场近期猜测中国神华(01088)或停止采购第三方生产煤炭,主要因煤炭库存提升和销售压力增加,对此消息持审慎看法,因目前未提及任何具体执行时间,最近股价表现或偏离煤炭价格,倾向“中特估”的国企重评主题。该行将公司在2023年至24年每股盈测上调2%至4%,并将其目标价由30港元上调至33港元,维持其“买入”评级。

大和发布研究报告称,市场近期猜测中国神华(01088)或停止采购第三方生产煤炭,主要因煤炭库存提升和销售压力增加,对此消息持审慎看法,因目前未提及任何具体执行时间,最近股价表现或偏离煤炭价格,倾向“中特估”的国企重评主题。该行将公司在2023年至24年每股盈测上调2%至4%,并将其目标价由30港元上调至33港元,维持其“买入”评级。

0 留言